第一部分:3月行情回顾

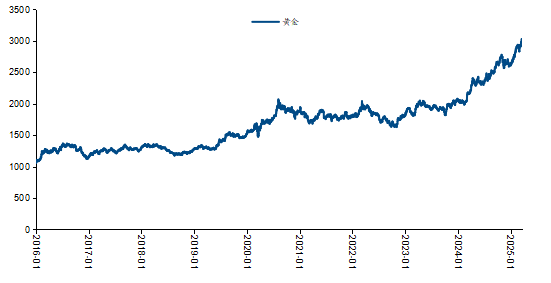

黄金:3月上旬,以美国非农就业数据走弱为代表的美国经济数据逐步走弱,推动黄金价格走高;3月份中下旬,美国的通胀数据略有降温,美联储的利率决议维持稳定,一定程度上向市场释放偏鸽派的言论,进一步推动黄金价格走高。在过去的3月份黄金价格从2837.74美元一路上行至3127.73美元,涨幅10.22%,表现非常亮眼。

数据来源:wind

第二部分:核心观点

黄金:地缘仍然具备不确定性,全球贸易风险高企,黄金作为保值增值的载体仍将受到各国央行和投行的青睐,黄金的实物需求以及投资需求大概率将保持旺盛。同时,美国经济数据开始走弱,其经济增长恐将放缓,甚至陷入滞胀,市场押注美联储重启降息,黄金价格后市走高挑战3200美元的机会较大。

现货铜:虽然铜的需求整体偏中性,但是在关税风险叠加地缘风险的加持之下,特别是在供给松动存在发酵空间,铜市场维持供给缺口的情况下,铜价格中枢逐步上移的可能性较大,4月份将6美元关口拿下的概率较大。

第三部分:宏观经济表现

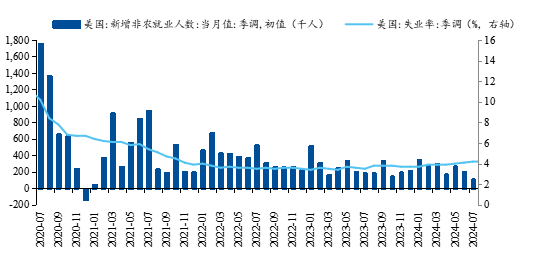

劳动市场方面看,美国劳工部公布2月份美国新增非农就业人数录得15.1万人,不及市场预期的增加16万人;美国的失业率也从1月份的4.0%小幅升高至4.1%,并且超过市场预期的4.0%。

其中政府部门新增就业仅1.1万人,交易1月份大幅回落3.3万人,私人部门新增就业达到14.0万人,较月份大幅增加5.9万人,暗示美国的私人部门就业形势依旧不弱。不过结合1月份的数据来看,美国就业市场更多地进入低波动状态。美联储主席鲍威尔也在数据公布之后表示不会因为某一两个经济数据好于或差于预期就调整美联储的货币政策。

数据来源:wind

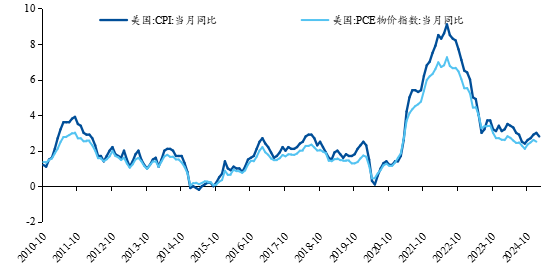

通胀方面,3月中旬公布美国2月CPI数据同比增长2.8%,不及市场预期的2.9%以及前值的3%。核心CPI同比降速至3.1%,略低于市场预期的3.2%。

美国CPI通胀数据“见顶回落”,结束了此前连续4个月的反弹。虽然仍无法实现美联储2%的通胀目标,但是通胀全线的回落也在一定程度上降低了美联储适度降息的阻力。市场明显开始押注美联储在今年年中重启降息来为其经济托底,预计美联储今年仍有两次降息的机会。

数据来源:wind

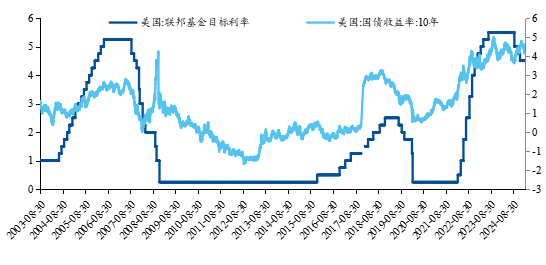

不过在3月中旬的利率决议中,将美国2025年的通胀预期从此前的2.5%上调至2.7%。美联储主席鲍威尔表态,特朗普的关税政策正在影响通胀的预期,甚至部分短期通胀的指标已经出现了上升趋势。从鲍威尔的表态来看,美联储依然把通胀视为其货币政策的重要依据,而基于鲍威尔对通胀的担忧,美联储短期维持政策稳定的可能性较大。

经济增速方面,美国第四季度实际GDP年化季率终值录得2.4%,略超市场预期。在此前的利率决议中,美联储将2025年的经济增长预期从2.1%下调至1.7%,小幅上调后市美国失业率预测。并且从利率决议中可以看到,几乎所有的美联储官员们都认为,美国通胀上升和经济增长放缓的风险正在逐步加大,美国的经济前景将更具不确定性。

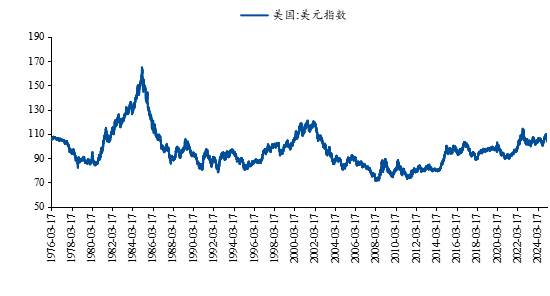

美国经济更具不确定性的情况下,市场对美联储降息预期有所升温,叠加俄乌冲突极有可能迎来拐点的背景下,美元指数极有可能延续弱势走势。

数据来源:wind

综合以上几方面看,智昇研究资深分析师辰宇认为,美国的就业市场进入低波动阶段,特别是在美联储上调其失业率的背景下,美国就业市场存在放缓的风险,而特朗普的关税政策极有可能导致美国二次通胀,美国未来经济将更具不确定性,甚至有陷入经济滞胀的风险。

虽然美联储在利率决议中维持2025-2027年以及长期内的联邦基金利率水平预测中值不变,但是基于未来美国经济增长可能放缓甚至陷入衰退的风险,美联储在下半年开启预防性降息的可能性比较大,百利好特约智昇研究资深分析师仍然比较看好下半年美联储降息两次,合计50个基点。

第四部分:大类资产表现及展望

1.商品市场

(1)黄金

美联储在其利率决议上释放了基于美国总统特朗普的关税政策对经济的影响仍然具有不确定性的信号,担心美国的通胀反扑,暂时维持其货币政策稳定,并且维持年内2次降息的预期。

不过从3月份开始美国非农数据不及市场预期,到CPI数据全面下降;从美国消费者信心指数大幅回落到零售销售数据走软。一系列的经济数据变差,凸显美国经济存在增长放缓,甚至陷入衰退的风险,而正在推动投资者押注美联储在下半年重启宽松的货币政策。

数据来源:wind

地缘方面,特朗普归来之后开始介入俄乌冲突,当前已经推动俄乌30日内互不袭击能源设施的协议,更深层次、更广泛的停火协议正在谈判当中,美国媒体释放消息,特朗普希望俄乌能够在4月20日之前达成停火协议,这意味着俄乌冲突大概率将迎来拐点。

不过中东的摩擦再起风云,加沙停火协议在以色列的空袭中撕毁,美国空袭胡塞武装,特朗普再度对伊朗极限施压,不允许伊朗拥有核武器和洲际导弹,要进一步消灭伊朗在中东地区支持的武装网络,暗示中东地缘仍然难以降温,甚至存在激化的风险。

从资金层面看,全球黄金ETF连续3个月实现流入,在过去的2月份全球实物黄金大幅流入了94亿美元,实现自2022年3月份以来的最强月度表现。中国人民银行宣布,截至2月底,中国官方黄金储备达到2290吨,在今年的前两个月累计增加10吨,并且已经连续4个月增持黄金储备,暗示市场对黄金的需求仍然较为旺盛。

数据来源:同花顺

展望后市,智昇研究资深分析师辰宇认为,地缘仍然具备不确定性,全球贸易风险高企,黄金作为保值增值的载体仍将受到各国央行和投行的青睐,黄金的实物需求以及投资需求大概率将保持旺盛。同时美国经济数据开始走弱,其经济增长恐将放缓,甚至陷入滞胀,市场押注美联储重启降息,黄金价格后市走高挑战3200美元的机会较大。

(2)铜

宏观方面,美联储在3月份的利率决议上维持其利率水平不变,利率决议之后美联储官员们公开的讲话步调比较一致,都认为当前美联储的政策仍然具有限制性。美元短期存在反弹而令铜价承压的风险。

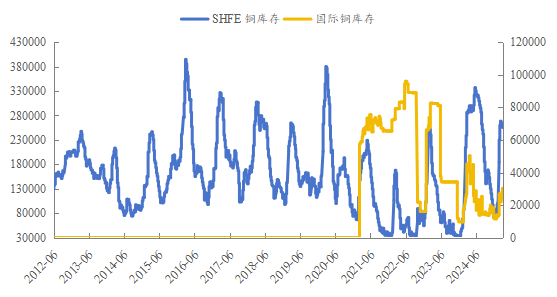

供给端看,由于政策和地缘扰动的风险增加,供给端仍然存在一定风险溢价;国际铜研究组织(ICSG)在其最新的月度报告中显示,2024年12月全球精炼铜市场供应短缺为2.2万吨,2025年1月份全球精炼铜市场供应短缺1.9万吨。同时多家铜矿企业明显下调2025年的生产指引,这极有可能令铜的供应短期进一步加剧。

需求端看,二季度全球制造业有望延续复苏态势,整体经济周期可能处于“衰退”到“复苏”的多个阶段,暗示需求整体具有韧性。

数据来源:Wind

智昇研究资深分析师辰宇认为虽然铜的需求整体偏中性,但是在关税风险叠加地缘风险的加持之下,特别是在供给松动存在发酵空间,铜市场维持供给缺口的情况下,铜价格中枢逐步上移的可能性较大,4月份将6美元关口拿下的概率较大。

【重要声明:上述内容及观点由第三方合作平台智昇提供,仅供参考,不构成任何投资建议,投资者据此操作,风险自担】

本文出自百利好,转载请注明。