自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

第一部分:3月行情回顧

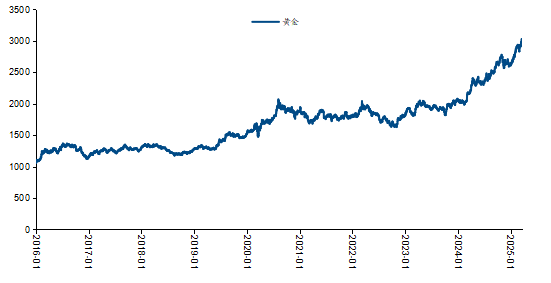

黃金:3月上旬,以美國非農就業數據走弱為代表的美國經濟數據逐步走弱,推動黃金價格走高;3月份中下旬,美國的通脹數據略有降溫,美聯儲的利率決議維持穩定,一定程度上向市場釋放偏鴿派的言論,進一步推動黃金價格走高。在過去的3月份黃金價格從2837.74美元一路上行至3127.73美元,漲幅10.22%,表現非常亮眼。

數據來源:wind

第二部分:核心觀點

黃金:地緣仍然具備不確定性,全球貿易風險高企,黃金作為保值增值的載體仍將受到各國央行和投行的青睞,黃金的實物需求以及投資需求大概率將保持旺盛。同時,美國經濟數據開始走弱,其經濟增長恐將放緩,甚至陷入滯脹,市場押注美聯儲重啟降息,黃金價格後市走高挑戰3200美元的機會較大。

現貨銅:雖然銅的需求整體偏中性,但是在關稅風險疊加地緣風險的加持之下,特彆是在供給鬆動存在發酵空間,銅市場維持供給缺口的情況下,銅價格中樞逐步上移的可能性較大,4月份將6美元關口拿下的概率較大。

第三部分:宏觀經濟表現

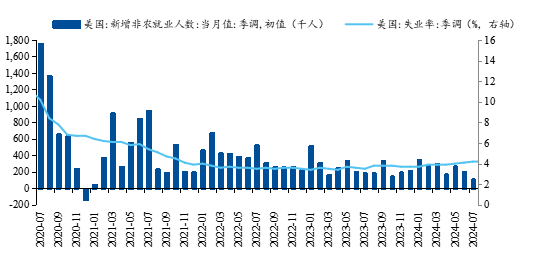

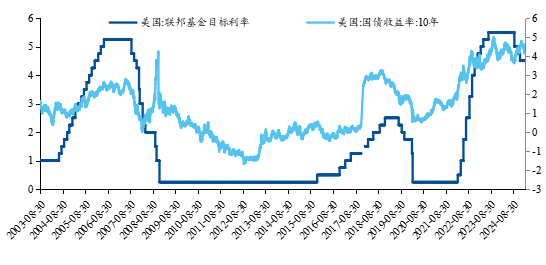

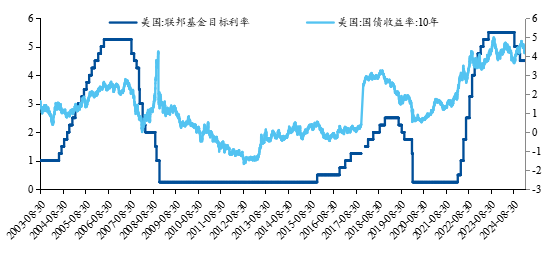

勞動市場方麵看,美國勞工部公布2月份美國新增非農就業人數錄得15.1萬人,不及市場預期的增加16萬人;美國的失業率也從1月份的4.0%小幅升高至4.1%,並且超過市場預期的4.0%。

其中政府部門新增就業僅1.1萬人,交易1月份大幅回落3.3萬人,私人部門新增就業達到14.0萬人,較月份大幅增加5.9萬人,暗示美國的私人部門就業形勢依舊不弱。不過結合1月份的數據來看,美國就業市場更多地進入低波動狀態。美聯儲主席鮑威爾也在數據公布之後表示不會因為某一兩個經濟數據好於或差於預期就調整美聯儲的貨幣政策。

數據來源:wind

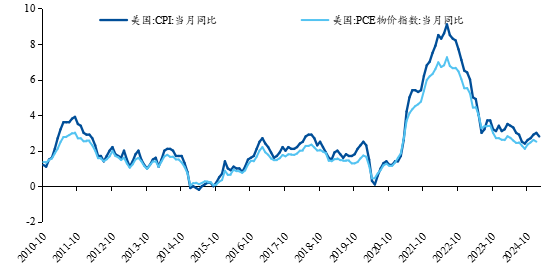

通脹方麵,3月中旬公布美國2月CPI數據同比增長2.8%,不及市場預期的2.9%以及前值的3%。核心CPI同比降速至3.1%,略低於市場預期的3.2%。

美國CPI通脹數據“見頂回落”,結束了此前連續4個月的反彈。雖然仍無法實現美聯儲2%的通脹目標,但是通脹全線的回落也在一定程度上降低了美聯儲適度降息的阻力。市場明顯開始押注美聯儲在今年年中重啟降息來為其經濟托底,預計美聯儲今年仍有兩次降息的機會。

數據來源:wind

不過在3月中旬的利率決議中,將美國2025年的通脹預期從此前的2.5%上調至2.7%。美聯儲主席鮑威爾表態,特朗普的關稅政策正在影響通脹的預期,甚至部分短期通脹的指標已經出現了上升趨勢。從鮑威爾的表態來看,美聯儲依然把通脹視為其貨幣政策的重要依據,而基於鮑威爾對通脹的擔憂,美聯儲短期維持政策穩定的可能性較大。

經濟增速方麵,美國第四季度實際GDP年化季率終值錄得2.4%,略超市場預期。在此前的利率決議中,美聯儲將2025年的經濟增長預期從2.1%下調至1.7%,小幅上調後市美國失業率預測。並且從利率決議中可以看到,幾乎所有的美聯儲官員們都認為,美國通脹上升和經濟增長放緩的風險正在逐步加大,美國的經濟前景將更具不確定性。

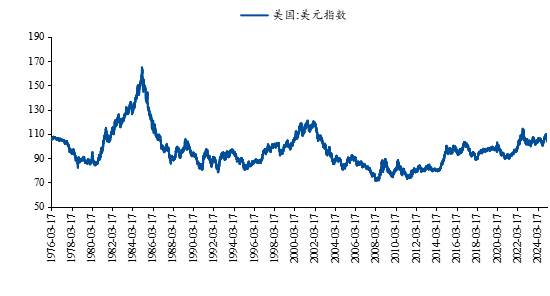

美國經濟更具不確定性的情況下,市場對美聯儲降息預期有所升溫,疊加俄烏衝突極有可能迎來拐點的背景下,美元指數極有可能延續弱勢走勢。

數據來源:wind

綜合以上幾方麵看,智昇研究資深分析師辰宇認為,美國的就業市場進入低波動階段,特彆是在美聯儲上調其失業率的背景下,美國就業市場存在放緩的風險,而特朗普的關稅政策極有可能導致美國二次通脹,美國未來經濟將更具不確定性,甚至有陷入經濟滯脹的風險。

雖然美聯儲在利率決議中維持2025-2027年以及長期內的聯邦基金利率水平預測中值不變,但是基於未來美國經濟增長可能放緩甚至陷入衰退的風險,美聯儲在下半年開啟預防性降息的可能性比較大,百利好特約智昇研究資深分析師仍然比較看好下半年美聯儲降息兩次,合計50個基點。

第四部分:大類資產表現及展望

1.商品市場

(1)黃金

美聯儲在其利率決議上釋放了基於美國總統特朗普的關稅政策對經濟的影響仍然具有不確定性的信號,擔心美國的通脹反撲,暫時維持其貨幣政策穩定,並且維持年內2次降息的預期。

不過從3月份開始美國非農數據不及市場預期,到CPI數據全麵下降;從美國消費者信心指數大幅回落到零售銷售數據走軟。一係列的經濟數據變差,凸顯美國經濟存在增長放緩,甚至陷入衰退的風險,而正在推動投資者押注美聯儲在下半年重啟寬鬆的貨幣政策。

數據來源:wind

地緣方麵,特朗普歸來之後開始介入俄烏衝突,當前已經推動俄烏30日內互不襲擊能源設施的協議,更深層次、更廣泛的停火協議正在談判當中,美國媒體釋放消息,特朗普希望俄烏能夠在4月20日之前達成停火協議,這意味著俄烏衝突大概率將迎來拐點。

不過中東的摩擦再起風雲,加沙停火協議在以色列的空襲中撕毀,美國空襲胡塞武裝,特朗普再度對伊朗極限施壓,不允許伊朗擁有核武器和洲際導彈,要進一步消滅伊朗在中東地區支持的武裝網絡,暗示中東地緣仍然難以降溫,甚至存在激化的風險。

從資金層麵看,全球黃金ETF連續3個月實現流入,在過去的2月份全球實物黃金大幅流入了94億美元,實現自2022年3月份以來的最強月度表現。中國人民銀行宣布,截至2月底,中國官方黃金儲備達到2290噸,在今年的前兩個月累計增加10噸,並且已經連續4個月增持黃金儲備,暗示市場對黃金的需求仍然較為旺盛。

數據來源:同花順

展望後市,智昇研究資深分析師辰宇認為,地緣仍然具備不確定性,全球貿易風險高企,黃金作為保值增值的載體仍將受到各國央行和投行的青睞,黃金的實物需求以及投資需求大概率將保持旺盛。同時美國經濟數據開始走弱,其經濟增長恐將放緩,甚至陷入滯脹,市場押注美聯儲重啟降息,黃金價格後市走高挑戰3200美元的機會較大。

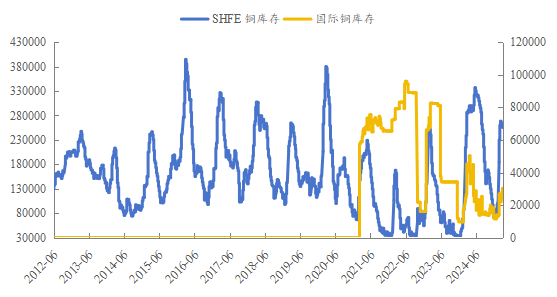

(2)銅

宏觀方麵,美聯儲在3月份的利率決議上維持其利率水平不變,利率決議之後美聯儲官員們公開的講話步調比較一致,都認為當前美聯儲的政策仍然具有限製性。美元短期存在反彈而令銅價承壓的風險。

供給端看,由於政策和地緣擾動的風險增加,供給端仍然存在一定風險溢價;國際銅研究組織(ICSG)在其最新的月度報告中顯示,2024年12月全球精煉銅市場供應短缺為2.2萬噸,2025年1月份全球精煉銅市場供應短缺1.9萬噸。同時多家銅礦企業明顯下調2025年的生產指引,這極有可能令銅的供應短期進一步加劇。

需求端看,二季度全球製造業有望延續複蘇態勢,整體經濟周期可能處於“衰退”到“複蘇”的多個階段,暗示需求整體具有韌性。

數據來源:Wind

智昇研究資深分析師辰宇認為雖然銅的需求整體偏中性,但是在關稅風險疊加地緣風險的加持之下,特彆是在供給鬆動存在發酵空間,銅市場維持供給缺口的情況下,銅價格中樞逐步上移的可能性較大,4月份將6美元關口拿下的概率較大。

【重要聲明:上述內容及觀點由第三方合作平台智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔】

本文出自百利好,轉載請注明。